Eşyanın Menşe Kavramı

Menşe Kavramı

Eşya hangi ülkede üretilmiştir veya elde edilmiştir sorusuna yanıt arar. Gözetim, kota, anti damping, yasaklama, kısıtlama gibi dış ticaret düzenlemelerinin büyük bir kısmı menşe baz alınarak oluşturulduğu için gümrük idaresini gerçekleştireceği kontrollerin önemli bir kısmı menşe ile alakalı bulunmaktadır.

Eşyanın hangi ülkede üretildiği veya elde edildiği şu nedenlerle önem arz eder. Gümrük vergileri eşyanın menşeine göre farklılık gösterebilir.

Eşyaya uygulanacak ticaret politikaları önlemleri, menşe üzerinden yürütülür. Ülkelerle olan uluslararası ticaretteki düzeyini belirlemek bakımından istatistiki anlamda önem taşır.

Kısaltmalar

**Pan Avrupa Menşe Kümülasyon Sistemi (PAMK)

**Pan Avrupa Akdeniz Menşe Kümülasyon Sistemi (PAAMK)

**Özel Teşvik Düzenlemesine Tabi Ülkeler (ÖTDÜ)

**Avrupa Kömür ve Çelik Topluluğu Ürünleri Ticareti (AKÇT)

**Serbest Ticaret Anlaşmaları (STA)

**Batı Balkan Menşe Kümülasyonu (BBMK)

** Gümrük Birliği (GB)

** Gümrük Tarifeleri Ticaret Genel Anlaşması (GATT)

** Dünya Ticaret Örgütü (DTÖ)

** Dünya Gümrük Örgütü (DGÖ)

**Avrupa Serbest Ticaret Birliği Ülkeleri (EFTA)

**En Az Gelişmiş Ülkeler (EAGÜ)

**Gelişme Yolundaki Ülkeler (GYÜ)

**Diğer Ülkeler (DÜ)

**Avrupa Birliği (AB)

Ülke Kuralları ve Bunların İstisnaları

Gümrük Tarifeleri ve Ticaret Genel Anlaşması (GATT) ve sonrasında Dünya Ticaret Örgütüne (DTÖ) esas olan bu ilkeye göre Dünya Ticaret Örgütüne (DTÖ) üye ülkeler ticaret partnerleri arasında ayırım yapamamaktadır.

Dünya Ticaret Örgütüne (DTÖ) üye bir ülkenin, herhangi bir ülkeye uygulamış olduğu gümrük vergisi oranlarını bütün üye ülkelere uygulaması gerekmektedir.

Herhangi bir ülkeye karşı yapılan özel bir muamele Dünya Ticaret Örgütüne (DTÖ) üyesi diğer ülkelere de aynı muamelenin yapılmasını gerekmektedir.

Bu kuralın üç istisnası mevcuttur.

– İkili Veya Çok Taraflı Serbest Ticaret Anlaşmaları

– Gümrük Birliği

– Genelleştirilmiş Tercihler Sistemi (GTS)

Menşe Kuralları

Menşei eşyanın ekonomik milliyeti olarak tanımlayabiliriz. Hangi durumların varlığı halinde eşyanın menşe kazanacağı veya kazanamayacağı ilgili kurallar önem kazanmaktadır.

Tümüyle bir ülkede elde edilen veya üretilen eşya o ülke menşeli sayılır.

Gümrük Kanunu Madde 18

Eşyanın üretiminde birden çok ülke rol almakta ve üretim sürecinde birden fazla ülkeden getirilen girdiler kullanılmakta veya işleme faaliyetlerinin bir kısmı başka ülkelerde yapılmakta ise bu durumda menşe ile ilgili kurallar iki başlık altında toplanmaktadır.

– Tercihli Olmayan Menşe Kuralları

– Tercihli Menşe Kuralları

Tercihli Olmayan Menşe Kuralları

Türkiye’ye ithal edilmek üzere gönderilen eşya, aramızda Serbest Ticaret Anlaşması (STA), Gümrük Birliği (GB) ve Genelleştirilmiş Tercihler Sistemi (GTS) bulunmayan bir ülkeden geliyor ise, bu eşyanın menşei nin tespitinde, Tercihli Olmayan Menşe Kuralları uygulanır.

Ayrıca,

– Anti Damping ve telafi edici vergi uygulaması,

– Kota gibi miktar kısıtlaması uygulamaları,

– İthalat Yasakları,

– İthalatta gözetim uygulaması,

– İhracat iadeleri, durumlarının varlığı halinde de, menşe tespiti için tercihli olmayan menşe kurallarına bakılır.

Aşağıdaki İşlemlerden Dolayı Eşya Menşe Kazanmaz

Nakliye ve depolama sırasında ürünlerin iyi muhafazasını sağlamak için yapılan havalandırma, yayma, kurutma, hasar gören parçaların atılması ve benzeri işlem ve işçilik, kalburlama, ayıklama, sınıflandırma, eşleştirme, yıkama, kesme gibi basit işlem ve işçilik, ambalaj değişikliği, ambalajların ayrılması ve birleştirilmesi, basit torbalama, sandıklama, kutulama ve tüm diğer ambalajlama işlemleri.

Eşya ve ambalaj üzerinde işaret, etiket ve diğer tanıtıcı işaretlerin konulması, tamamlanmış bir ürün oluşturulmak üzere parçaların basit montajı, yukarıda sayılan hususlardan iki veya daha fazlasının bir arada gerçekleşmesi.

Eşyanın Geldiği Ülke Kavramı ve Menşe

Eşyanın geldiği ülke, eşyanın Türkiye’ye en son gönderildiği veya getiren araca yüklendiği ülkedir. Başka bir ülkede antrepoya konmaksızın sadece araç değiştirilerek eşyanın getirilmesi halinde eşyanın geldiği ülke değişmez.

Eşya üretildiği ülkeden, Türkiye’ye doğruca getirilmeyerek üçüncü bir ülke veya ülkeler yoluyla getirilmiş ve oralarda geçici depolama yerlerine ve antrepolara konulmuş olsa dahi menşe ülkesi değişmez.

Dolayısıyla, eşyanın geldiği ülke ile menşei her zaman aynı ülke değildir.

Tümüyle Bir Ülkede Elde Edilen Eşya

Tercihli olmayan menşe kurallarında en temel olanı tümüyle bir ülkede elde edilen veya üretilen eşyanın, o ülke menşeli sayılmasıdır.

Gümrük Kanunu Madde 18

– Ülkede çıkartılan madencilik ürünleri.

– Ülkede toplanan bitkisel ürünler.

– Ülkede doğan ve yetiştirilen canlı hayvanlar.

– Ülkede yetiştirilen canlı hayvanlardan elde edilen ürünler.

– Ülkede tutulan ve avlanan balıkçılık ve avcılık ürünleri.

– Ülkenin karasuları dışındaki denizlerden çıkarılan av ürünleri ve diğer deniz ürünleri.

– Sadece hammadde elde etmek için o ülkede toplanan, imalat işlemlerinden veya kullanım kalıntılarından elde edilen atık ve artıklar.

Üretimi Birden Fazla Ülkede Gerçekleşerek Elde Edilen Eşya

Üretimi birden fazla ülkede gerçekleştirilen eşyanın bir ülke menşeli sayılabilmesi için, o ülkede yeni bir ürün imal edilmesi, imalatın önemli bir aşamasının ve ekonomik yönden gerekli görülen en son esaslı işçilik ve eylemin o ülkede yapılması gerekir.

Gümrük Kanunu Madde 19

Yeni bir ürün elde edilmesi veya imalatın önemli bir aşamasının ve ekonomik yönden gerekli görülen en son esaslı işçilik ve eylemin o ülkede yapılması ile alakalı Gümrük mevzuatı, bu duruma eşya bazında aşağıdaki şekilde ikili ayırım yaparak açıklık getirmiştir.

– Tekstil ürünleri

– Tekstil harici ürünler

Yukarıdaki her iki durum için geçerli yorum kuralları Gümrük Yönetmeliğinin 4 numaralı ekinde yer almıştır. Bu yorum kuralları Gümrük Yönetmeliğinin 5. ve 6. eklerinde yer alan listelerin ne şekilde okunacağına açıklık getirmektedir.

Tekstil Ürünleri İçin Tercihli Olmayan Menşe Kuralları

Tekstil ürünleri denince, Gümrük Tarife Cetvelinin 50 – 63 fasılları arasında yer alan eşya anlaşılmalıdır. Tekstil ürünleri kapsamında değerlendirilecek bir eşyanın menşeini tespit bakımından yapılması gereken ilk iş Gümrük Yönetmeliğinin “ Menşeli Olmayan Girdilerle İmal Edilen Ürüne Menşe Statüsü Kazandıran veya Kazandırmaya İşçilik veya İşleme Faaliyetlerine ilişkin Liste” başlıklı 5 numaralı ekine bakmak olmalıdır.

Örnek verecek olursak, 52.01 tarife pozisyonunda yer alan “kadre edilmemiş pamuk” cinsi bir eşyanın Türk menşeli sayılabilmesi için, kullanılan yabancı menşeli ham pamuğun kıymetinin fabrika çıkış fiyatının % 50 sini geçmemesi gerekmektedir.

Gümrük Yönetmeliği 5 numaralı ekine girmeyen yabancı girdi kullanılarak elde edilen tekstil ürünlerinde, menşe kazanımı ile ilgili kural eşyanın, tarife pozisyonu (ilk dört rakam) değişikliğine uğrayıp uğramadığıdır.

Yabancı girdi kullanılarak elde edilen eşyanın tarife pozisyonu değişmiş ise menşe kazanmıştır.

Tekstil Harici Ürünlerde Tercihli Olmayan Menşe Kuralları

Bu kapsamda değerlendirilecek bir eşyanın menşeini tespit etmek bakımından yapılması gereken ilk iş Gümrük Yönetmeliğinin “Menşeli Olmayan Girdilerle Elde Edilen Ürüne Menşe Statüsü Kazandıran İşçilik ve İşleme Faaliyetlerine İlişkin Liste (Tekstil Ürünleri Dışındaki Ürünler) başlıklı 6 numaralı ekine bakmak olmalıdır.

Örnek verecek olursak, 0201 tarife pozisyonunda yer alan “sığır eti” cinsi bir eşyanın Türk menşeli sayılabilmesi için, en az üç aylık bir besi döneminden sonra kesimi gerekli bulunmaktadır. Şayet bu eşya yönetmeliğin 6 numaralı ekinde yer almamışsa ne yapılacaktır. Üretimi birden fazla ülkede gerçekleştirilen tekstil harici eşyanın bir ülke menşeli sayılabilmesi için, O ülkede yeni bir ürün imal edilmesi veya imalatın önemli bir aşamasının ve ekonomik yönden gerekli görülen en son esaslı işçilik ve eylemin o ülkede yapılması gerekir.

Menşe Şahadetnamesi

Menşe şahadetnamesi, eşyanın tercihli olmayan menşeini göstermek üzere kullanılan menşe ispat belgesidir. Menşe şahadetnamesi, yalnızca kapsadığı eşyanın tercihli olmayan menşeini gösterir ve aksine bir düzenleme yok ise bu belgeye istinaden tercihli tarife uygulaması yapılamaz.

Eşyanın tercihli menşeini göstermek üzere, menşe şahadetnamesi değil daha sonra göreceğimiz gibi EUR.1, EUR-MED ve FORM A gibi belgeler kullanılır.

Menşe şahadetnamelerinde aşağıda yazılı bilgilerin bulunması zorunludur.

Gümrük Yönetmeliği Madde 40

– Göndericini Ünvanı ve Adresi

– Alıcının Ünvanı ve Adresi

– Eşyanın Cinsi, Nevi, Brüt ve Net Ağırlığı

– Kapların, Marka, Numara ve Sayıları

– Menşe Şahadetnamesini Veren Makamın Tasdik Şerhi

Menşe Şahadetnamesi İbrazının İsteğe Bağlı Olması

Menşe şahadetnamesi zorunlu değildir. (ibrazı ihtiyaridir) Gümrük İdareleri, zaman zaman ticaret politikası önlemlerinin uygulanması bakımından, menşe tespiti için, menşe şahadetnamesini zorunlu kılmakta ve ibrazını mutlaka talep etmektedir.

Yükümlünün, olabilecek en yüksek vergiyi ödemeyi kabul etmesi halinde, menşe şahadetnamesi ibraz edilmeden de işlem yapılması gerekmektedir.

Taşıdıkları marka ve alametleri itibariyle menşei gümrüklerce tespit edilen ve CIF kıymeti (200.000.-TL) ’sını geçmeyen eşya ve vergiden muaf eşya ile yolcu beraberi (zat ve hediyelik eşya gibi) kabul edilerek ithallerine gümrük idarelerince müsaade edilen eşya, için menşe şahadetnamesi aranmaz.

Tercihli Menşe Kuralları

Menşe şahadetnamesi zorunlu değildir. (ibrazı ihtiyaridir) Gümrük İdareleri, zaman zaman ticaret politikası önlemlerinin uygulanması bakımından, menşe tespiti için, menşe şahadetnamesini zorunlu kılmakta ve ibrazını mutlaka talep etmektedir.

Tercihli tarife uygulamalarından yararlandırılmak istenen eşyanın tercihli menşe kuralları, Türkiye’nin bazı ülkeler veya ülke gurupları ile yaptığı, tercihli bir tarife uygulaması gerektiren anlaşmalar kapsamı eşya için bu anlaşmalar ile “Anlaşmaya Dayalı Karşılıklı”

Türkiye tarafından tek taraflı olarak bazı ülkeler, ülke gurupları veya toprak parçaları, için tanınan tercihli tarife uygulamalarından yararlanan eşya için Bakanlar Kurulu Kararı çerçevesinde “Dünya Ticaret Örgütüne (DTÖ) Tarafından Konulmuş Kurallara Uygun Olarak Tek Taraflı “ belirlenir.

Anlaşmaya Dayalı Tercihli Tarife Uygulamaları

Türkiye’nin anlaşmaya dayalı tercihli tarife uygulamalarını aşağıdaki başlıklar çerçevesinde ele alabiliriz.

– Serbest Ticaret Anlaşmaları (STA)

– Avrupa Birliği (AB) ile Tarım Ürünleri Ticareti

– Avrupa Kömür ve Çelik Topluluğu Ürünleri Ticareti (AKÇT)

Dikkat edilecek olursa: bu kapsamda Gümrük Birliği Anlaşmasından bahsedilmemiştir. Bunun nedeni, Gümrük Birliğinin, anlaşmaya dayalı tercihli tarife uygulamalarından farklı olarak menşe kriterine değil, serbest dolaşım kriterine dayanan bir ilişki öngörmesidir.

Bu nedenle Gümrük Birliği anlaşmasında menşe kuralları yer almaz.

Serbest Ticaret Anlaşmaları (STA) Tercihli Menşe Kuralları

Türkiye Avrupa Birliği (AB) ile oluşturulan Gümrük Birliğinin bir parçası olduğu için Serbest Ticaret Anlaşmaları (STA) bakımından Avrupa Birliğini (AB) takip etmekte ve Avrupa Birliğinin (AB) anlaşma imzaladığı ülkelerle Serbest Ticaret Anlaşması (STA) yapmaktadır.

Ortak Gümrük Tarifesi uygulamasının doğal bir sonucu olarak Avrupa Birliğinin Serbest Ticaret Anlaşması imzalamadığı ülkelerle ayrıca, Serbest Ticaret Anlaşması imzalaması mümkün bulunmamaktadır.

Türkiye, Avrupa Birliğini takiben aşağıdaki ülke/ülke guruplarıyla Serbest Ticaret Anlaşması imzalamıştır.

EFTA Ülkeleri İzlanda / Lihtenştayn / İsviçre / Norveç

STA Ülkeleri İsrail / Sırbistan Karadağ / Makedonya / Hırvatistan / Bosna Hersek / Fas / Filistin / Tunus / Suriye Mısır / Arnavutluk / Gürcistan

Her Serbest Ticaret Anlaşması (STA) metni aynı zamanda menşe kuralları da içerir. Bu kurallar, bir anlaşmadan diğerine farklılık gösterebilir.

Serbest Ticaret Anlaşmalarının koyduğu menşe kuralları, tercihli menşe kuralları içinde değerlendirilir. Dolayısıyla tercihli menşe kuralları için elimizde, tercihsiz menşe kurallarında olduğu gibi genel bir düzenleme yoktur.

Serbest Ticaret Anlaşmaları (STA) kaynaklı tercihli tarife uygulaması için aşağıdaki hususlar dikkate alınmalıdır.

– Eşya anlaşma kapsamında mıdır?

– Eşya, anlaşma uyarınca anlaşmaya taraf ülkeler menşeli sayılmakta mıdır?

Menşe Kurallarını Anlaşma Metni Belirler. Eşya, tercihli tarife uygulaması için mutlaka menşe ispat belgesi ile gümrüğe sunulmalıdır. Serbest Ticaret Anlaşması (STA) larda bu belge EUR1 veya EUR-MED dir.

Menşe Kümülasyonu

Birbirleri arasında ikili anlaşma bulunan ülke veya ülke guruplarının tümünün, “Bir Serbest Anlaşma Alanı Yaratmak ve Ekonomik İlişkilerini Geliştirmek Bakımından Daha Esnek Kurallarla Menşe Statüsü Kazandırmaya Yönelik Olarak Tanımlanabilir.”

Bu şekilde, anlaşma ülkelerinin birbirinden kullandıkları girdiler, menşe tespitinde kullanıldığı yer girdisi gibi değerlendirilir.

Çapraz Kümülasyon

Kümülasyon deyince akla daha çok çapraz kümülasyon olarak adlandırılan sistem gelir.

Ülkemizin içinde bulunduğu Pan Avrupa Menşe Kümülasyon Sistemi (PAMK) ve Pan Avrupa Akdeniz Menşe Kümülasyon Sistemi (PAAMK) çapraz kümülasyon örnekleridir.

Doğrudan Nakliye Kuralı

Tercihli rejimden faydalanabilmek için Serbest Ticaret Anlaşması (STA) ya göre eşyanın anlaşmaya taraf ülkeler arasında doğrudan nakledilmesi gerekmektedir.

Örneğin, Suriye’den Katar’a satılan bir ürün, Katar’da serbest dolaşıma girdikten sonra Türkiye’ye ihraç edilirse, bu ürün, Türkiye-Suriye Serbest Ticaret Anlaşması kapsamında olsa dahi anlaşmada öngörülen tercihli tarifeden yararlanamaz.

Tekrar yükleme ve iyi koşullarda muhafaza etmeye yönelik işlemler nedeniyle gümrük gözetimi altında yapılan transit ve geçici depolama durumları doğrudan nakliye kuralını bozmaz.

Bütün Serbest Ticaret Anlaşmalarında (STA) idari yardımlaşmaya ilişkin hükümler de bulunur.

Pan Avrupa Menşe Kümülasyon Sistemi (PAMK)

PAMK sistemi, Türkiye ile Avrupa Birliğinin (AB) Avrupa Serbest Ticaret Birliği Ülkeleri (EFTA) ile Serbest Ticaret Anlaşmaları (STA) kapsamında yaptıkları tercihli ticarette, sisteme taraf ülkeler menşeli girdilerin, diğer taraf ülkelerce serbestçe kullanılmasına ve üretilen eşyanın söz konusu ülkelerin tercihli rejiminden yararlanabilmesine ve bu şekilde mevcut üretim kaynaklarının birleştirilmesine olanak tanıyan ticaret sistemidir.

Sistem, taraf ülkeler arasında (Türkiye, AB ülkeleri, EFTA ülkeleri) fiilen bir serbest ticaret alanı tesis edilmesini ve Avrupa Sanayinin üçüncü ülkeler karşısında tek bir sanayi gibi hareket etmesini amaçlamaktadır.

Pan Avrupa Akdeniz Menşe Kümülasyon Sistemi (PAAMK)

PAAMK taraf olan ülkeler PAMK üyesi ülkeler olan, Türkiye Avrupa Birliği (AB) ülkeleri, Avrupa Serbest Ticaret Birliği Ülkeleri (EFTA) ile Akdeniz Ülkeleri olan Batı Şeria ve Gazze Şeridi, Cezayir, Fas, Tunus,İsrail, Lübnan, Mısır, Suriye, Ürdün ve Faroe Adalarıdır.

PAAMK sistemi, sisteme taraf ülkeler menşeli girdilerin, diğer taraf ülkelerce serbestçe kullanılmasına ve üretilen eşyanın söz konusu ülkelerin tercihli rejiminden yararlanabilmesine ve bu şekilde mevcut üretim kaynaklarının birleştirilmesine imkan tanıyan ticaret sistemidir.

Serbest Ticaret Anlaşmaları Kapsamında kullanılan menşe ispat belgesi EUR.1 dolaşım belgesidir. Bununla birlikte PAAMK kapsamında EUR-MED dolaşım belgesinin kullanılması da mümkündür.

Avrupa Birliği (AB) ile Tarım Ürünleri Ticareti

1/98 Sayılı Ortaklık Konseyi Kararına göre, tarım ürünleri ticaretinin menşe kurallarına göre çalışacağı ortaya konulmuş ve kapsama alınan eşya listesi, menşe kuralları, menşe ispat belgeleri gibi alanlarda etraflı düzenlemeler yapılmıştır.

Tarım ürünleri için 1/98 sayılı Ortaklık Konseyi kapsamında tercihli tarife uygulanması için, EUR 1 dolaşım belgesi, onaylanmış ihracatçı statüsüne sahip ihracatçılar ile 6.000 EURO kıymetini aşmayan sevkiyatlar için fatura beyanı, menşe ispat belgesi olarak kullanılacaktır.

İşlenmiş tarım ürünleri ticaretinde, tercihli rejim uygulamasında kullanılacak belge ise A.TR dolaşım belgesidir.

Türkiye, Gümrük Birliğinin bir gereği olarak, Avrupa Birliğini (AB) Genelleştirilmiş Tercihler Sistemini de (GTS) mevzuatına uyarlamıştır.

Anlaşmaya Dayanmayan Tercihli Tarife Uygulaması

Genel Özellikler

– Gümrük Vergisi Tavizleri Tek Taraflıdır.

– Tavizlerin Verilişi Bağlayıcı Değildir.

– Tavizler Kısmen Veya Tümüyle Kaldırılabilir.

– En Çok Kayrılan Ülke Kuralını Engelleyici Değildir.

Genelleştirilmiş Tercihler Sistemi (GTS) Kapsamı

Genelleştirilmiş Tercihler Sistemi (GTS) Kapsamı

– En az gelişmiş ülkeler (EAGÜ)

– Özel Teşvik Düzenlemesine Tabi Ülkeler (ÖTDÜ)

– Gelişme Yolundaki Ülkeler (GYÜ)

İthalat Rejimi Kararında, Genelleştirilmiş Tercihler Sistemi (GTS) kapsamında uygulanacak tercihli vergi oranları, Genelleştirilmiş Tercihler Sistemi (GTS) ülkeleri sütunu altında ayrıca belirtilmiştir.

Genelleştirilmiş Tercihler Sistemi (GTS) uygulaması, yalnızca İthalat Rejimi Kararı eki II sayılı liste kapsamı eşya için söz konusudur. Ayrıca II sayılı liste kapsamında bulunmakla beraber Avrupa Kömür ve Çelik Topluluğu Ürünleri Ticareti (AKÇT) kapsamında olan ürünler de Genelleştirilmiş Tercihler Sistemi (GTS) uygulamasından faydalanamaz.

Genelleştirilmiş Tercihler Sistemi (GTS) ülkeleri

ABD / Japonya / Rusya / Y.Zelanda / Beyaz Rusya Avustralya / Kanada

Genelleştirilmiş Tercihler Sistemi (GTS) kapsamında tercihli tarife uygulamasına ilişkin kurallar, kullanılacak belgeler, menşe kriterlerini ayrıntılı olarak düzenlemiştir.

İthal eşyasının Genelleştirilmiş Tercihler Sistemi (GTS) kapsamında tercihli tarifeden faydalanabilmesi için, Türkiye’ye FORM A belgesi eşliğinde gelmesi gerekmektedir.

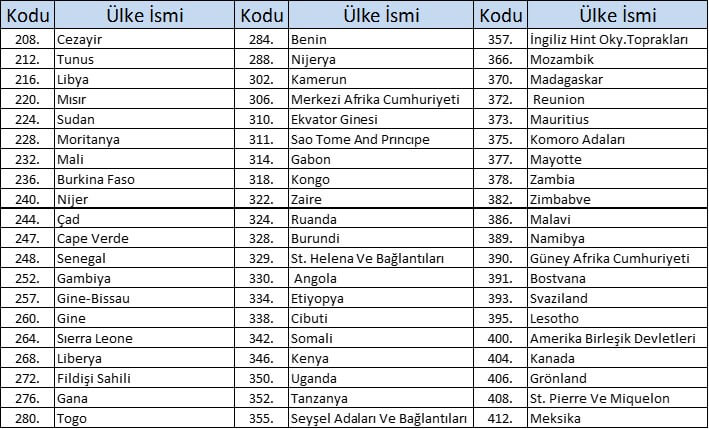

Menşe Ülke Kodları

SIKÇA SORULAN SORULAR

Eşyanın Menşei ile ilgili Gümrük Kanunu ve Gümrük Yönetmeliğinde Hangi Maddelerden Yararlanılır?

Menşe kurallarına ait Gümrük Kanununda ve Gümrük Yönetmeliğinde mevzuata ait ilgili maddeler aşağıdadır.

Gümrük Kanunundaki 17. / 18. / 19. / 20. / 21. ve 22. Maddelerde

Gümrük Yönetmeliğinde 29. / 33. / 34. / 35. / 36. / 37. / 38 / 39. / 40. / 41. ve 42. Maddelerdedir.

Menşe Şahadetnamesi ve EUR.1 Belgesi Ne İşe Yarar?

Menşe Şahadetnamesi, eşyanın tercihli olmayan menşe statüsünü kanıtlamaya yarayan bir belgedir. EUR.1 Dolaşım Sertifikası, sertifikası muhteviyatı eşyanın anlaşma kuralları çerçevesinde menşeli olduğunu gösteren, ihracatçı tarafından beyan edildikten sonra ilgili Ticaret/Sanayi Odaları tarafından gerekli kontroller yapılarak tespit edilen ve gümrük idaresince vize edilmesini müteakip geçerli olan menşe ispat belgesi olup aramızda tercihli ticaret anlaşması olan ülkelerle yapılan ticarette indirimli tarifeden yararlanmayı sağlar.

A.TR Belgesi ile EUR.1 Belgesi Arasında Ne Fark Vardır?

A.TR Dolaşım Belgesi; 2006/10895 sayılı Bakanlar Kurulu Kararına göre, Türkiye veya Topluluk ’ta serbest dolaşımda bulunan eşyanın Gümrük Birliği çerçevesinde tercihli rejimden yararlanabilmesini sağlamak üzere, gümrük idaresince ya da bu idare tarafından yetki verilmiş kuruluşlarca düzenlenip gümrük idaresince vize edilen belgedir. A.TR Dolaşım Belgesi, eşyanın serbest dolaşım durumunda olduğunu gösteren bir belge olup eşyanın menşeini göstermez. EUR.1 Dolaşım Belgesi ise eşyanın menşeini kanıtlamaya yarayan bir belgedir.

Menşe Şahadetnamesi Düzenlenmesi Mecburi Midir?

Gümrük Yönetmeliğinin 205. maddesinin dördüncü fıkrası hükümleri saklı kalmak kaydıyla, menşe esaslı ticaret politikası önlemlerine tabi eşyanın serbest dolaşıma girişinde önlemin uygulanmaması için eşyanın önlem uygulanan ülke menşeli olmadığını veya başka bir ülkede gördüğü değişiklik ve işlemler dolayısıyla o ülke menşeli sayılmaması gerektiğini tevsik etmek üzere menşe ülkenin veya ihracatçı ülkenin yetkili makamlarınca düzenlenmiş olan menşe şahadetnamesinin ibraz edilmesi gerekir.

Tedarikçi Beyanı Ne Demektir?

Tedarikçi beyanı, Türkiye ile AB arasında serbest dolaşımda bulunan ve PAMK’ a dahil ülkelerden biri menşeli eşyanın tercihli menşe statüsünü kanıtlayan belgedir. Tedarikçi beyanına ilişkin hükümler 18 Eylül 1999 tarih ve 23820 sayılı Resmi Gazete’de yayımlanan Türkiye ile Avrupa Topluluğu Arasında Serbest Dolaşımda Bulunan Eşyanın Tercihli Menşe Statüsünün Kanıtlanmasına Dair Yönetmelik ile düzenlenmiştir.

Form A Belgesi İle Menşe Şahadetnamesi Arasında Fark Nedir?

Form A Belgesi, Genelleştirimiş Tercihler Sistemi (GTS) çerçevesinde tercihli rejimden faydalanması talep edilen eşyanın Genelleştirimiş Tercihler Sistemi (GTS) ülkesi menşeli olduğunun ispatı için kullanılan bir belgedir.

Yani, eşyanın tercihli menşe statüsünü gösterir. Menşe şahadetnamesi ise, eşyanın tercihli olmayan menşe statüsünü gösteren bir belge olduğundan dolayı herhangi bir şekilde indirimli tarifeden faydalanmayı sağlamamaktadır.

GTS Kapsamında Uluslararası Prosedürün Tamamlanması Ne Demektir?

Genelleştirimiş Tercihler Sistemi (GTS) kapsamında tercihli ticaretten faydalanmak amacıyla düzenlenen Form A belgelerinin kabul edilebilmesi için Genelleştirimiş Tercihler Sistemi (GTS)’den faydalanan ülkelerin Türkiye’ye, kendi ülkelerinde Form A Menşe Belgelerini düzenleme yetkisine sahip resmi idarelerin isim ve adreslerini, bu idarelerce kullanılan mühürlerin örnek baskılarını ve Form A Menşe Belgelerinin kontrolünden sorumlu ilgili resmi idarelerin isim ve adreslerini bildirmiş olmaları ve söz konusu ürünlerin menşeine ilişkin bilginin doğruluğunun veya belgenin geçerliliğinin kontrolü için Türkiye gümrük idarelerine gerekli yardımı sağlamayı taahhüt etmeleri gerekmektedir.

Tüm bu prosedürler tamamlanmadan belgenin kabulü ve tercihli rejim uygulanması mümkün değildir.

Menşe Şahadetnamesi Tedarikçi Beyanı Yerine Geçer mi?

Menşe Şahadetnamesi tedarikçi beyanı yerine geçmez. Çünkü menşe şahadetnamesi eşyanın tercihli olmayan menşeini kanıtlamaya yarayan bir belgedir. Tedarikçi beyanı ise eşyanın tercihli menşe statüsünü kanıtlayan bir belgedir.

Fatura Beyanı Nedir?

Fatura beyanı da EUR.1 Dolaşım Sertifikası gibi eşyanın tercihli menşeini gösteren bir belge olup fatura muhteviyatı eşyanın anlaşma kurallarına göre menşeli olduğunun ihracatçı tarafından fatura, teslimat notu veya başka bir ticari belge üzerinde yazılı olarak beyanıdır. Kıymeti 6.000.-EURO’nun altında olan eşya için tüm ihracatçılar tarafından, 6.000.-EURO’nun üzerinde olan eşya için ise sadece onaylanmış ihracatçılar tarafından düzenlenebilir.

PAMK (Pan-Avrupa Menşe Kümülasyon) Sistemi PAAMK (Pan-Avrupa-Akdeniz Menşe Kümülasyon) Sistemi BBMK (Batı Balkan Menşe Kümülasyon) Sistemi Nedir? Hangi Ülkeler Dahildir?

PAMK, AB, EFTA ve Türkiye’nin dahil olduğu bir çapraz kümülasyon sistemidir. PAMK sistemine dahil tüm ülkelerin arasında Serbest Ticaret Anlaşması (STA) vardır ve bu anlaşmaların hepsinde aynı menşe kuralları uygulanmaktadır.

PAAMK ise AB, EFTA ve Türkiye’nin yanı sıra 1996 yılında başlatılan Avrupa – Akdeniz Ortaklık Süreci kapsamında yer alan ülkelerin de (Suriye, Lübnan, Filistin, İsrail, Ürdün, Mısır, Libya, Tunus, Cezayir ve Fas) dahil olduğu bir çapraz kümülasyon sistemidir.

PAAMK sistemine dahil tüm ülkelerin arasında, PAMK Sistemi’nden farklı olarak, serbest ticaret anlaşması bulunmamaktadır.

Bu nedenle “Değişken Geometri” (Variable Geometry) adı verilen bir sistem geçerli olup, bu çerçevede yapılan tercihli ticarete konu eşyanın üretiminde kullanılan girdilerin menşeli olduğu ülkelerin birbirleri arasında STA mevcut olup – olmadığının kontrol edilmesi gerekmektedir.

Bu konuda, 26 Kasım 2009 tarihli ve 27418 sayılı Resmi Gazete’de yayımlanan PAAMK yönetmeliğinin VII No’lu ekine bakılması gerekmektedir.

PAMK, PAAMK’ ın altında ayrı bir sistem olarak halen varlığını devam ettirmekte olup, özellikle geri ödeme yasağı ilkesinin mutlak anlamda uygulanması bakımından önemini korumaktadır.

BBMK da AB ve ülkemizin (Yalnızca Gümrük Birliği Kapsamı Ürünler Açısından) yanı sıra Hırvatistan, Bosna-Hersek, Sırbistan, Karadağ, Makedonya ve Arnavutluk’un dahil olduğu bir çapraz kümülasyon sistemidir. (EFTA dahil değildir)

BBMK sistemine dahil tüm ülkelerin arasında serbest ticaret anlaşması vardır (yalnızca ülkemizin Hırvatistan ve Bosna-Hersek’le mevcut STA’ ları ile AB’nin Hırvatistan’la mevcut STA’ sı henüz BBMK’ ya uygun değildir; değişiklik süreçleri halen devam etmekte olup, yakın bir tarihte yürürlüğe gireceklerdir) ve bu anlaşmaların hepsinde aynı menşe kuralları uygulanmaktadır.

Bu konuda, 19 Temmuz 2009 tarihli ve 27293 sayılı Resmi Gazete’ de yayımlanan BBMK yönetmeliğinin VI No’lu ekine bakılması yeterlidir.

Avrupa Kömür ve Çelik Topluluğu Ürünleri Ticareti (AKÇT) Kapsamı Eşya İçin Hangi Menşe Belgesi Düzenlenir?

Avrupa Kömür ve Çelik Topluluğu Ürünleri Ticareti (AKÇT) ürünleri Türkiye ile Avrupa Birliği arasındaki Gümrük Birliği kapsamı dışındadır ve bunların ticareti menşe esasına dayanmaktadır.

Bu nedenle, Avrupa Kömür ve Çelik Topluluğu Ürünleri Ticareti (AKÇT) ürünlerinin menşe statüsünü kanıtlamak amacıyla EUR.1 Dolaşım Belgesi ya da fatura beyanı kullanılmaktadır.

Uzmanlarımız Tarafından Hazırlanan Bu Çalışmalarda Verilen Bilgilerden Dolayı Şirketimizin Yasal Sorumluluğu Bulunmamaktadır. Belirli Bir Konuya İlişkin Olarak İlgili Danışmana Başvurulması Tavsiye Edilmektedir.