Finansal Kiralama (Leasing)

Leasing Tanımı

Leasing’in kelime anlamı “Finansal Kiralama”dır. Yatırımların finansmanında geleneksel olarak kullanılan öz kaynak, satıcı kredisi ve banka kredisine alternatif bir finansman enstrümanıdır.

Leasing temelde orta vadeli bir kredi işlemidir. Alışılmış kredi ilişkisinden farkı, kredinin kiracıya nakit olarak verilmemesidir. Kiracı, işinde kullanmak üzere almak istediği sabit kıymeti seçer ve leasing şirketinden bu işlem için kendisine kredi tahsis edilmesi talebinde bulunur.

Kiracı leasing ile aldığı sabit kıymeti için leasing şirketi ile aralarındaki sözleşmeye istinaden belirlenmiş kiraları öder. Leasing sözleşmesi boyunca malın bakımı-onarımı ve sigorta primlerinin ödenmesinden kiracı sorumludur.

Leasing şirketi tahsis ettiği krediyi kiracının seçtiği malın alımında kullanılır. Satın aldığı sabit kıymeti kiracının kullanımına tahsis eder.

Leasing’in Avantajları

Firmalar için “Orta ve Uzun vadeli” finansman yöntemidir.

Leasing şirketi kira ödemelerini müşteriye danışarak, müşterinin ihtiyaçlarını göz önüne alarak belirler. Böylece firmanın ödeme gücün ve nakit akımı dikkate alınarak, firmaya özgü bir model oluşturulur.

Şirketlere ihracat taahhüdü olmadan döviz bazında borçlanma imkanı sağlarlar.

Enflasyona ve ekonomik koşullardaki dalgalanmalara karşı sabit kira bedeli ödeme avantajı sağlar.

Leasing sözleşmesi prosedürleri banka kredi anlaşmalarındakilere nazaran çok daha basittir. Ayrıca, kiralanan mallar leasing sözleşmesi süresince leasing şirketinin mülkiyetinde olduğundan, müşteriden talep edilen teminatlar da banka kredilerine göre daha azdır.

İthalat yoluyla alınacak makine-teçhizat için şirketler bankalardaki limitlerini kullanmamış olurlar. Leasing şirketinin kredi limitleri kullanılmaktadır.

Yatırımın finansal kiralama ile yapılması durumunda kiracının sadece alacağı sabit kıymeti belirlemesi yeterli olmakta, bundan sonraki ithalat, teşvik, sigorta, nakliye işlemleri leasing şirketleri tarafından yapılmaktadır.

Aynı şekilde özel izinlerle ithal edilebilen mallar için gerekli izinler de leasing şirketleri tarafından alınmaktadır. Şirketler bu işlemler için gerekli gayri nakdi limitleri de kullanmamış olurlar.

Leasing İş Süreci

Leasing ’ten alternatif ödeme planı alınır.

Yatırıma bağlı olarak TL veya Döviz, malın cinsine göre 12-48 Ay vadelerde ödeme planı alınır.

Ödeme planı firmanız açısından olumlu bulunması halinde; proforma fatura ve şirket evrakları leasing firmasına gönderilir.

Leasing firması kredi değerlendirmesi yapar. Kredi şartları belirlenir. Leasing firması ile kiracı arasında sözleşme yapılır.

Fatura Leasing firması adına satıcı firma tarafından kesilerek leasing firmasına gönderilir. İthalat ise leasing firması akreditif açar.

İthalat ile ilgili ödeme ve gümrükleme işlemleri leasing firması tarafından yapılır.

Kiracıdan ilk tahsilat yapıldıktan sonra satıcı firmaya ödeme yapılır (genelde peşin tutarlar olur) Kesin tarihli ödeme planı kiracıya gönderilir ve kira faturaları kesilmeye başlanır.

Sabit Kıymetin leasing şirketi tarafından satın alınması esnasında ekipmanın Gümrük Tarife İstatistik Pozisyonu (GTIP) numarasına göre K.D.V. tutarları farklılık gösterir.

Önemli Not: Sınır ötesi finansal kiralama işlemlerinde, hava aracı, gemi, tıbbi cihaz ve yüksek teknoloji kapsamında olduğu ilgili kuruluşlardan görüş alınarak tespit edilen ve ortalama yıllık kira toplamı 100.000 ABD Dolarından fazla olan mallara ait sözleşmeler tescil edilmektedir.

Leasing Yatırım Teşvikli İşlemler

Leasing Yatırım Teşvikli İşlemler

Yatırımın Teşvik Belgesi kapsamında olması durumunda, finansal kiralama konusu sabit kıymetlere ait devlet destekleri finansal kiralama şirketine devredilmektedir. Finansal kiralama şirketi de devraldığı destek unsurlarını kira ödemeleri aracılığıyla kiracısına yansıtabilmektedir.

Yatırımların tamamının veya bir bölümünün finansal kiralama yoluyla gerçekleştirilmesi hâlinde kiralayan, finansal kiralamaya konu olan iktisadi kıymetlerle ilgili olarak bunların satın alınması hâlinde uygulanan teşviklerden yararlanır. Finansal kiralama şirketinin teşvik belgesi ile ilgili sorumluluğu, kendisine devri gerçekleşen kısmı ile sınırlıdır.

Satın alma hakkı bulunmayan bir sözleşmeye dayanarak veya bu hak bulunsa dahi teşvik belgesinde gümrük muafiyetinden yararlanması öngörülmemiş malların Türkiye’ye girişinde, gümrük mevzuatının süre kısıtlaması hariç, sözleşme süresine bağlı olarak ve 4458 sayılı Gümrük Kanununun geçici ithalat rejimine dair hükümleri uygulanır. Sözleşme süresi sonunda kesin ithalatın yapılmaması ve finansal kiralama konusu malların kiralayana iade edilmek üzere yurt dışına çıkarılmak istenmesi hâlinde daha önce alınan teminat 4458 Sayılı Gümrük Kanunun hükümlerine göre çözülür.

Sözleşme süresi sonunda finansal kiralama konusu malların kesin ithalatının yapılması hâlinde gümrük yükümlülüğünün başladığı tarihteki cari kur ve 4458 sayılı Gümrük Kanunun eşyanın, gümrük kıymetine ilişkin hükümlerine göre belirlenecek kıymet üzerinden hesaplanacak gümrük vergileri ve ek mali yükümlülükler tahakkuk ve tahsil olunur.

Finansal Kiralamaya Konu Makine ve Teçhizatın Devri Halinde Sorumluluk Kime Aittir?

Finansal kiralamaya konu makine ve teçhizatın, yatırımcının mülkiyetine geçiş tarihine kadar Ekonomi Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğünün izni olmaksızın üçüncü kişilere satışı veya kiralanması durumunda her türlü sorumluluk finansal kiralama şirketine aittir. İflas veya sözleşmenin feshi veya yatırımın gerçekleşmemesi durumunda, yatırımcının mülkiyetine geçmemiş makine ve teçhizat için faydalanılan destekler ilgili mevzuat çerçevesinde finansal kiralama şirketinden geri alınır. Ancak, makine ve teçhizatın yatırımcının mülkiyetine geçmiş olması durumunda ilgili yasal düzenlemeler saklı kalmak kaydıyla yatırımcı sorumludur.

Finansal Kiralama İşlemine Konu Makine ve Teçhizat Başka Bir Yatırım İçin Kullanılabilir mi?

Finansal kiralama işlemine konu makine ve teçhizatın başka bir yatırımcıya devrinin talep edilmesi halinde; finansal kiralama şirketi, devredecek yatırımcı ve devralacak yatırımcının birlikte müracaatı üzerine yeni sözleşmeye istinaden devir işlemi yapılabilir. Bu durumda yatırım bütünlüğünün bozulması halinde söz konusu makine ve teçhizatın yeniden temin edilmesi gerekir. Ayrıca yeni yatırımcının teşvik belgesinde kayıtlı destek unsurlarının, ilk yatırımcının yararlandığı destek unsurlarından daha düşük olması veya destek unsurunun hiç bulunmaması durumunda fazladan yararlanılan destekler ilgili mevzuat çerçevesinde geri alınır.

Finansal Kiralama Yoluyla Gerçekleştirilen Yatırımlar İçin Asgari Tutar Sınırlaması var mı?

Teşvik belgesi kapsamı makine ve teçhizatın tamamının veya bir kısmının finansal kiralama yolu ile temini mümkündür. Finansal kiralama şirketleri aracılığıyla yapılacak yatırımların destek unsurlarından yararlanabilmesi için finansal kiralamaya konu makine ve teçhizata ait toplam tutarın her bir finansal kiralama şirketi için asgari 200.000 Türk Lirası olması gerekmektedir.

Finansal Kiralama Yolu İle Temin Edilen Makine ve Teçhizatta Gümrük Vergisi ve KDV İstisnası Desteklerinden Yararlanılabilir mi?

Finansal kiralama şirketi, finansal kiralama işlemine konu makine ve teçhizatlar için, teşvik belgesi sahibi yatırımcı ile sözleşme yapması ve sözleşme kapsamı yatırım mallarını sözleşme yaptığı yatırımcıya kiralaması durumunda gümrük vergisi muafiyeti ve K.D.V. istisnası desteklerinden yararlanabilir. Ancak bunun için teşvik belgesini düzenleyen ilgili merci tarafından finansal kiralamaya konu makine ve teçhizat listesinin onaylanmış olması gerekir.

Finansal Kiralama Şirketinin Ayrıca Bir Teşvik Belgesi Alması Zorunluluğu var mı?

Finansal kiralama şirketleri aracılığıyla gerçekleştirilecek yatırımlar için finansal kiralama şirketi adına ayrı bir teşvik belgesi düzenlenmesine gerek yoktur. Yatırımcının teşvik belgesi dikkate alınarak, teşvik belgesini düzenleyen merci tarafından onaylanan finansal kiralama işlemine konu makine ve teçhizat listesi ile yerli temin ve/veya ithalat işlemleri yapılır. Bu işlemlerde yatırımcı ile finansal kiralama şirketleri müteselsilen sorumludur.

Finansal Kiralamaya Konu Makine ve Teçhizatın Devir İşlemleri Nasıl Yapılır?

Finansal kiralama işlemine konu makine ve teçhizatın devir, satış ve ihraç işlemleri, finansal kiralama şirketi ve yatırımcının birlikte müracaat etmeleri halinde, 2012/1 numaralı Tebliğ’in 21. madde hükümleri (Devir, satış, ihraç ve kiralama) çerçevesinde Gelir Vergisi Kanunu ile Finansal Kiralama Kanunu’nun ilgili hükümleri saklı kalmak kaydıyla değerlendirilir.

Finansal kiralama işlemine konu makine ve teçhizatın başka bir yatırımcıya devrinin talep edilmesi halinde; finansal kiralama şirketi, devredecek yatırımcı ve devralacak yatırımcının birlikte müracaatı üzerine yeni sözleşmeye istinaden devir işlemi yapılabilir.

Bu durumda yatırım bütünlüğünün bozulması halinde söz konusu makine ve teçhizatın yeniden temin edilmesi gerekir. Ayrıca yeni yatırımcının teşvik belgesinde kayıtlı destek unsurlarının, ilk yatırımcının yararlandığı destek unsurlarından daha düşük olması veya destek unsurunun hiç bulunmaması durumunda fazladan yararlanılan destekler ilgili mevzuat çerçevesinde geri alınır.

Finansal kiralamaya konu makine ve teçhizatın başka bir finansal kiralama şirketine devri, ancak yatırımcının uygun görüşü ve Ekonomi Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğünün onayına istinaden yapılabilir.

Finansal Kiralama İle Gerçekleştirilecek Yatırımlar İçin Faiz Desteği Uygulanabilir mi?

Faiz desteği içeren teşvik belgelerine konu yatırımlardan finansal kiralama yöntemiyle gerçekleştirilecek olanlar için de faiz veya kar payı ödemelerini içeren itfa planı yapılması kaydıyla aynı şartlarla faiz desteği uygulanabilir.

Gümrük Vergisi Muafiyeti ve KDV İstisnasından Yararlanma Koşulları Nelerdir?

Karara ilişkin Ek 4’de yer alan teşvik edilmeyecek yatırım konuları ile aranan şartları sağlamayan yatırım konuları hariç olmak üzere, asgarî sabit yatırım tutarının üzerindeki teşvik belgesine bağlanan tüm yatırımlar, bölgesel ayrım yapılmaksızın gümrük vergisi muafiyeti ile K.D.V. istisnasından yararlanabilir.

KDV İadesinden Hangi Yatırımlar Ne Şekilde Yararlanabilir?

Sabit yatırım tutarı 500 Milyon Türk Lirası üzerindeki stratejik yatırımlar kapsamında yapılacak bina inşaat harcamaları K.D.V. iadesinden yararlandırılabilir. Bu yatırımlara ilişkin inşaat işleri nedeniyle yüklenilen ve takvim yılı sonuna kadar indirim yoluyla telafi edilemeyen katma değer vergisi, izleyen yıl talep edilmesi halinde belge sahibi mükellefe iade olunur.

Gümrük Vergisi Muafiyeti Kapsamında Hangi Mallar İthal Edilebilir?

Teşvik belgesi kapsamındaki yatırım malı, makine ve teçhizatın ithali, otomobil ve hafif ticari araç yatırımlarında yatırım dönemi içerisinde kalmak kaydıyla monte edilmemiş haldeki (CKD) aksam ve parçaların ithali, gemi ve 50 metrenin üzerindeki yat inşa yatırımları ile ilgili tekne kabuğu ithali, yürürlükteki İthalat Rejimi Kararı gereğince ödenmesi gereken gümrük vergisinden muaftır.

Gümrük Vergisi Muafiyetinden Yararlanmada Sınırlama var mı?

Teşvik belgesi kapsamında otobüs, çekici (Euro normlarına uygun yeşil motoru haiz olanlar hariç), mobilya, motorbot, kamyon, (off-road truck tipi karayoluna çıkması mümkün olmayan kaya tipi damperli kamyonlar hariç), transmikser, beton santrali, forklift ve beton pompası ithal edilmesi halinde yürürlükteki İthalat Rejimi Kararında öngörülen oranlarda gümrük vergisi tahsil edilir. Ayrıca, makine ve teçhizat bedelinin yüzde beşine kadar yedek parça gümrük vergisi muafiyeti sağlanmaksızın ithal edilerek sabit yatırım tutarına dahil edilebilir.

Otomobil ve Motor Üretimi Yatırımlarına Özel Olarak Tanınan Gümrük Vergisi Muafiyeti Nedir?

Otomobil üretimine yönelik olarak asgari 100 bin adet/yıl kapasiteli yeni bir yatırım yapılması veya mevcut tesislerin kurulu kapasitelerinin en az 100 bin adet/yıl artırılması halinde, teşvik belgesinde kayıtlı sabit yatırım tutarının % 20‘ sinin gerçekleştirilmesini müteakip, yatırım süresi içerisinde olmak kaydıyla gümrük vergisine tabi olmaksızın yatırımcılara A, B ve C segmentlerinden otomobil ithaline izin verilebilir. Teşvik belgesi kapsamında ithaline izin verilen toplam otomobil sayısı, belgede kayıtlı ilave kapasitenin % 15’ini aşamaz. Ancak, belge kapsamında motor üretiminin de yer alması halinde, motor üretim kapasitesinin % 15’ine kadar daha (motor üretim kapasitesinin, otomobil üretim kapasitesinden fazla olması durumunda otomobil kapasitesi dikkate alınır) yukarıda belirtilen segmentlerden ilave otomobil ithaline izin verilebilir.

Leasing Vergi Harç İstisnaları

Finansal kiralama sözleşmeleri ve bu sözleşmelerin devrine ve tadiline ilişkin kâğıtlar ile bunların teminatı amacıyla düzenlenen kâğıtlar damga vergisinden, bu kâğıtlarla ilgili yapılacak işlemler harçtan müstesnadır.

Satıp geri kiralama yöntemi ile yapılan kiralama sözleşmeleri kapsamında kiralanan taşınmazların sözleşme süresi sonunda kiracı adına tapuya tescili tapu harcından müstesnadır.

Leasing’de Kanun Değişikliği

6361 Sayılı ve 21 Kasım 2012 Tarihli Leasing Kanununda yeni düzenlemeler olmuştur . İlgili kanuna göre; Leasing sözleşmelerinin süreleri kira ödeme süresi ile aynı süreyi içerecek şekilde düzenlenebilir.

Operasyonel kiralama yapılabilecektir. Sale&Leaseback (Sat & Geri Kirala) sözleşmeleri yapılabilmektedir Leasing sözleşmelerinin noter tasdik zorunluluğu kalkmıştır. Sözleşmelerde kiracı değişikliği yapılabilmektedir.

Leasing kanunu ile ilgili değişiklikler Finansal Kiralama Derneğine ait www.fkb.org.tr‘den takip edilebilir.

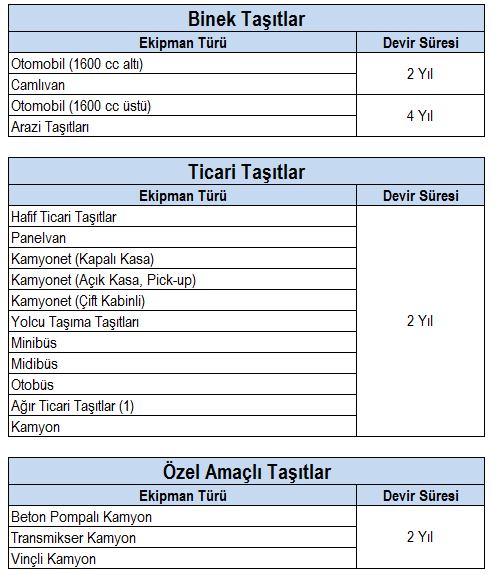

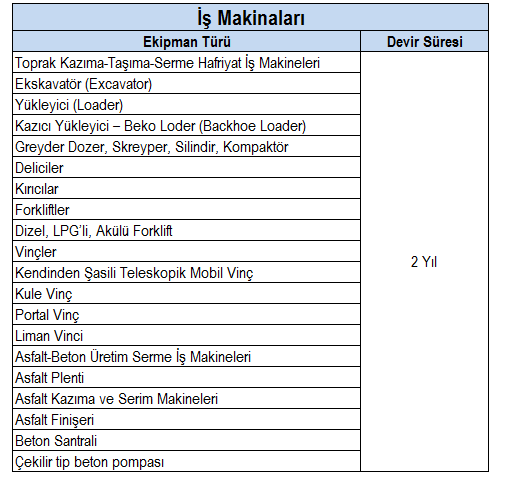

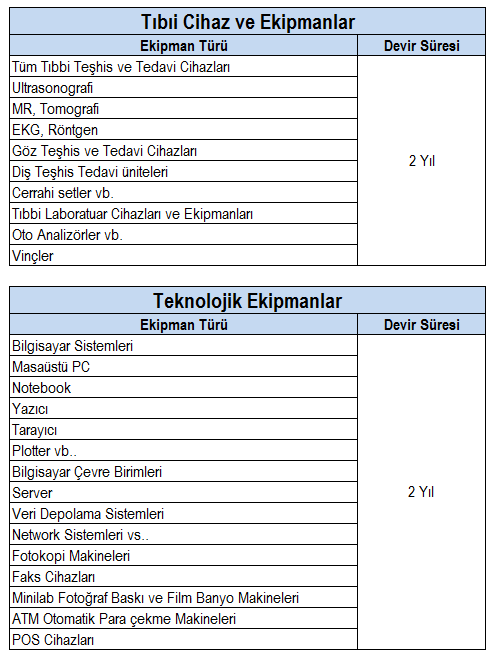

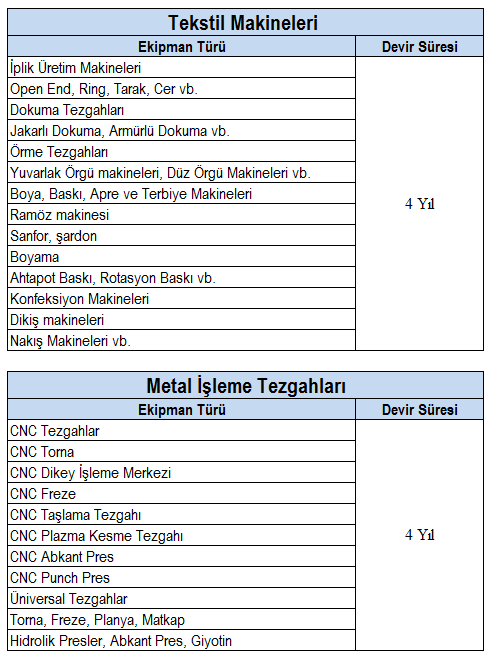

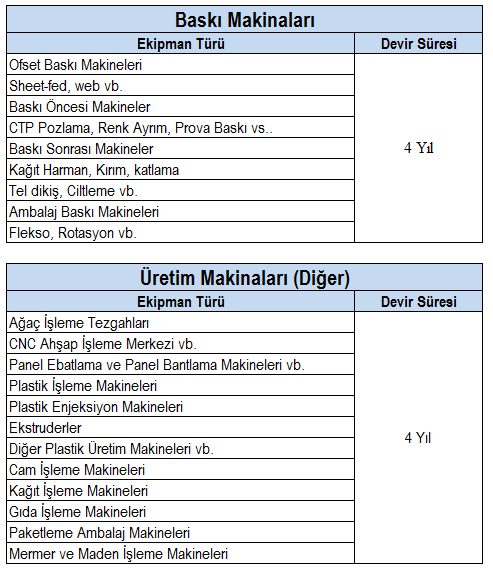

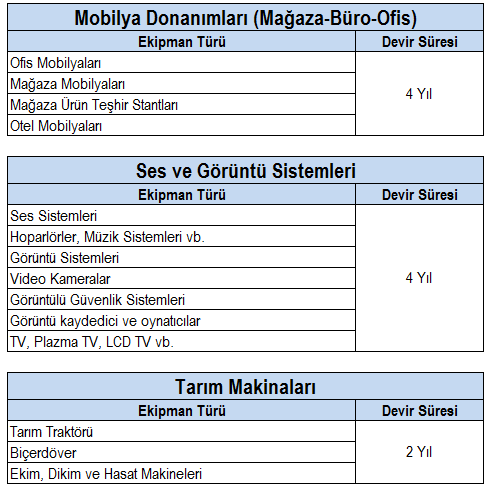

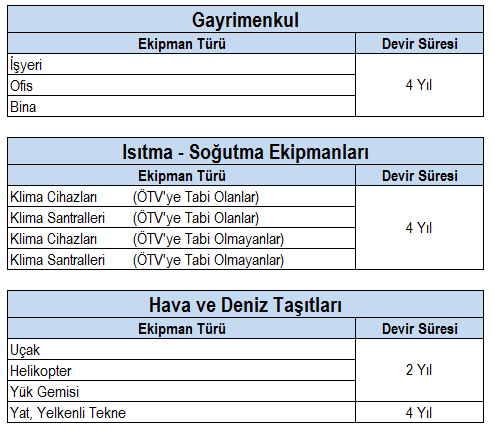

Leasing’e Konu Eşya Listeleri ve Devir Süreleri

Uzmanlarımız Tarafından Hazırlanan Bu Çalışmalarda Verilen Bilgilerden Dolayı Şirketimizin Yasal Sorumluluğu Bulunmamaktadır. Belirli Bir Konuya İlişkin Olarak İlgili Danışmana Başvurulması Tavsiye Edilmektedir.