T.C.

GÜMRÜK VE TİCARET BAKANLIĞI

Gümrükler Genel Müdürlüğü

Sayı: 31775355-10.06.01

Konu: Gümrük Kanunu Md.235/3

16/01/2014

GENELGE

(2014/2)

Bilindiği üzere, 11/4/2013 tarihli ve 28615 sayılı Resmi Gazete’de yayımlanan 6455 sayılı “Gümrük Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun”un 12 nci maddesinde; Gümrük Kanununun 235 inci maddesinin üçüncü fıkrası,

“Yolcuların, gümrük mevzuatına göre kişisel ve hediyelik eşya kapsamı dışında olup beyanlarına aykırı olarak üzerlerinde, eşyası arasında veya taşıma araçlarında çıkan ya da başkasına ait olduğu halde kendi eşyasıymış gibi gösterdikleri eşyanın gümrük vergileri iki kat olarak alınır ve eşya sahibine teslim edilir. Gümrük vergileri ödenmediği takdirde, eşya gümrüğe terk edilmiş sayılır.”

şeklinde düzenlenmiştir.

Diğer taraftan, 11/4/2013 tarihli ve 28615 sayılı Resmi Gazete’de yayımlanan 6455 sayılı Gümrük Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun 66 ncı maddesi uyarınca 5607 sayılı Kaçakçılıkla Mücadele Kanununun “Yolcu beraberinde getirilen kaçak eşya” başlıklı 6 ncı maddesinin birinci, ikinci ve üçüncü fıkraları yürürlükten kaldırılmıştır. Aynı maddenin dördüncü fıkrası ise; “Yolcuların, beyanlarına aykırı olarak üzerlerinde, eşyası arasında veya taşıma araçlarında çıkan eşyanın ticari mahiyette veya ithali veya ihracının yasak olması halinde 3 üncü madde hükümleri uygulanır.” şeklinde hükmünü korumaktadır.

Bölge Müdürlüklerinden Bakanlığımıza intikal ettirilen muhtelif yazılarda, yolcu eşyasına yönelik bahsi geçen düzenlemelere ilişkin çeşitli tereddütlerin hasıl olduğu anlaşıldığından, söz konusu maddelerin uygulanmasında aşağıda belirtilen esaslar çerçevesinde işlem yapılması gerekmektedir.

1- 2009/15481 sayılı Bakanlar Kurulu Kararının 9 no.lu ekinde yer alan “Yolcu Beraberi Kişisel Eşya Listesi” kapsamı eşyaya, karşılarında belirtilen miktarlarla sınırlı olmak üzere ve kıymetlerine bakılmaksızın muafiyet tanınmaktadır.

Ek-9’daki listede ismen yer alan eşya haricinde kalan, toplam gerçek kıymeti 430 Avro’yu geçmeyen ve yolcu beraberinde getirilen eşyaya ise, ticari miktar ve mahiyet arz etmemek ve kişisel ve ailevi kullanıma mahsus olmak şartlarının sağlanması halinde muafiyet tanınmaktadır.

Ayrıca, yolcular toplam gerçek kıymeti 430-1500 Avro aralığında olan ve ticari miktar ve mahiyet arz etmeyen eşyayı tek ve maktu vergisini ödemek suretiyle serbest dolaşıma sokabilmektedir. Bu çerçevede getirilen eşyanın tek başına kıymetinin 1500 Avro’yu aşması halinde ise söz konusu eşyaya yürürlükte olan ithalat vergilerine ilişkin oranlar uygulanmaktadır.

Yolcuların, yolcu salonlarında yeşil hattan geçmeleri “Gümrüğe tabi eşyam yoktur” hükmünde olduğundan ve yukarıda belirtildiği üzere Ek-9’daki liste ile 430 Avro limiti kapsamında getirilen eşyaya muafiyet tanındığından, yolcuların bu kapsamdaki eşya için ayrıca bir beyanda bulunmasına gerek bulunmamaktadır. Ancak, yolcu yeşil hattan geçtikten sonra gümrük personelince yapılan kontrolde, yolcunun beyanına aykırı olarak muafiyet kapsamı dışında eşyası olduğu saptanırsa, gümrük idaresince yapılan değerlendirme sonucunda; (EK-1)

– Eşyanın ticari miktar ve mahiyette olduğuna kanaat getirilmesi veya eşyanın ithalinin yasak olması halinde; Kaçakçılıkla Mücadele Kanununun 6 ncı maddesinin dördüncü fıkrası çerçevesinde,

– Eşyanın ticari miktar ve mahiyette olmadığına kanaat getirilmesi halinde; Gümrük Kanununun 235/3 üncü maddesi çerçevesinde, işlem yapılması gerekmektedir.

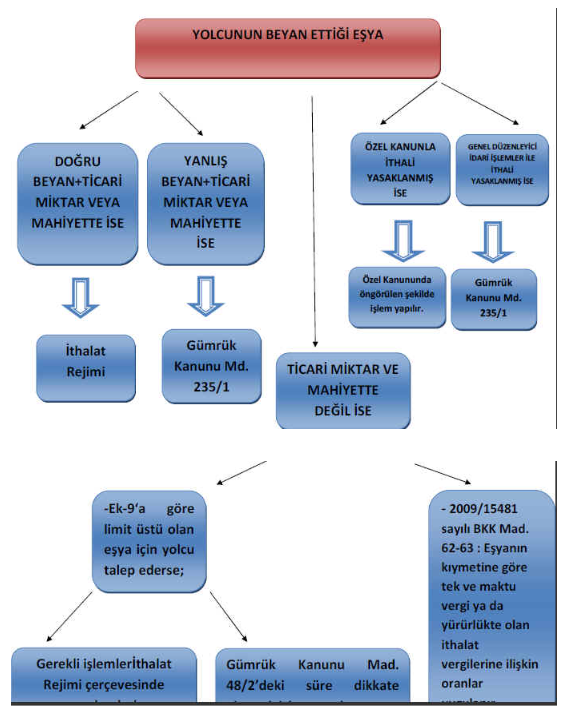

2- Yolcuların yolcu salonlarında yeşil hattan geçmeyip doğrudan gümrüğe beyanda bulunmaları halinde; (EK-2)

– Eşyanın ticari miktar ve mahiyet arz etmesi ve beyanın da doğru olması halinde, ithalat rejimi hükümleri çerçevesinde işlem yapılması,

– Eşyanın ticari miktar ve mahiyet arz etmesi, ancak beyanın doğru olmaması halinde, Gümrük Kanununun 235/1 inci maddesi çerçevesinde işlem yapılması,

– Eşyanın ticari miktar ve mahiyet arz etmemesi halinde; yolcu beraberi kişisel eşya listesinde yer alan bir eşya ise listede belirtilen miktardan fazla olan kısmının yolcunun talebine göre gerekli tüm işlemlerin yerine getirilmesi suretiyle ithalat rejimi hükümleri çerçevesinde değerlendirilmesi ya da ambara alınıp Gümrük Kanununun 48 inci maddesinin ikinci fıkrasında belirtilen süre dikkate alınarak işlem yapılması, değeri 430 Avro üstünde olan eşya için ise anılan Kararın 62 ve 63 üncü maddeleri çerçevesinde eşyanın sahibine teslim edilmesi,

– Eşyanın ithalinin; özel kanunla yasaklanmış olması halinde özel kanununda öngörünen şekilde işlem yapılması, genel düzenleyici idari işlemler ile yasaklanmış olması halinde ise Gümrük Kanununun 235/1 inci maddesi çerçevesinde işlem yapılması, gerekmektedir.

3- Gümrük Kanununun 235/3 üncü maddesi uyarınca işlem yapılacak olan eşyanın kıymeti üzerinden iki kat olarak alınacak gümrük vergilerinin hesaplanmasında, eşyanın kıymeti ne olursa olsun, her durumda, İthalat Rejim Kararı eki listelerde belirlenmiş olan oranların esas alınması gerekmektedir.

4- Gümrük Kanununun 235/3 üncü maddesi uyarınca gümrük vergileri iki kat olarak alınarak sahibine teslim edilecek eşya için, anılan Kararın 112 nci maddesi uyarınca diğer mevzuattan kaynaklanan tahdidi ve takyidi hükümler dikkate alınmayacaktır.

5- Gümrük Kanununun 235/3 üncü maddesi uyarınca iki kat olarak ödenmesi öngörülen gümrük vergilerinin ödenmemesi halinde, eşyanın anılan Kanunun 48 inci maddesinin ikinci fıkrası uygulanmaksızın gümrüğe terk edilmiş sayılarak işlemlerin bu çerçevede tekemmül ettirilmesi hususunda gerekli titizliğin gösterilmesi gerekmektedir.

Bilgi ve gereğini rica ederim.

Ziya ALTUNYALDIZ

Bakan a.

Müsteşar

EK: 2 adet tablo

DAĞITIM:

– Merkez Birimlerine

– Tüm Gümrük ve Ticaret Bölge Müdürlüklerine

EK-1: YEŞİL HATTAN GEÇEN YOLCUYA İLİŞKİN UYGULAMALAR

EK-2: KIRMIZI HATTAN GEÇEN YOLCUYA İLİŞKİN UYGULAMALAR

sonuçlandırılır. alınarak işlem yapılır. uygulanır.

Gümrükler Genel Müdürlüğü İçin Tıklayınız.

Mevzuatlara Dönmek İçin Tıklayınız.

Uzmanlarımız Tarafından Hazırlanan Bu Çalışmalarda Verilen Bilgilerden Dolayı Şirketimizin Yasal Sorumluluğu Bulunmamaktadır. Belirli Bir Konuya İlişkin Olarak İlgili Danışmana Başvurulması Tavsiye Edilmektedir.