T.C.

TİCARET BAKANLIĞI

İstanbul Gümrük ve Dış Ticaret Bölge Müdürlüğü

Sayı : E-65322438-205-00087414754

Konu : Sistem-Beyan Farkı ve Muafiyet Kodları

İSTANBUL GÜMRÜK MÜŞAVİRLERİ DERNEĞİ

Bilindiği üzere, 4458 sayılı Gümrük Kanunu’nun 5 inci ve 225 inci maddesi hükümlerine göre; eşyanın gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulmasına ilişkin faaliyetler, sahipleri ile bunların adına hareket edenler tarafından doğrudan temsil yoluyla veya gümrük müşavirleri tarafından dolaylı temsil yoluyla takip edilir ve sonuçlandırılır.

Bu çerçevede, gümrük beyanlarının yapılmasında temel olarak BİLGE Sistemi kullanılmakta olup, bu kapsamda Gümrük Yönetmeliğinin 113/2 nci maddesi ile Bakanlığımız Gümrükler Genel Müdürlüğünce yayımlanan 2010/1 sayılı Genelge hükümlerine göre; Sistem tarafından refere edilen vergi/belgelerden yükümlülerin referans niteliğinde yol gösterici mahiyette yararlanabileceği, bu kapsamda yükümlülerce doğru ve eksiksiz beyanda bulunulmasını teminen yükümlünün BİLGE sisteminde kendi beyanını oluşturmasını sağlamak üzere tarife modülünde yapılabilecek işlemler açıklanmış olup, vergi/belge ile ilgili olarak sistemde değişiklik/düzenleme/silme yapma yetkileri bulunduğu ifade edilmiştir.

Sistem tarafından refere edilen vergi/belgeler üzerinde yükümlülerce düzeltme değişiklik ve/veya silme işlemi yapma yetkisi neticesinde sistem-beyan farklılıkları ortaya çıkmakta olup, gerek Bölge Müdürlüğümüzce gerekse bağlantı gümrük idarelerimizce düzenli aralıklarla “sistem-beyan farkı” bulunan gümrük beyannamelerine ilişkin yükümlü beyanının mevzuata uygunluğuna yönelik kontroller yapılmaktadır.

Bölge Müdürlüğümüzce sistem-beyan farklılıklarına yönelik olarak yürütülen çalışmalarda, çok fazla işlemde sistem-beyan farkı uyarılarının ortaya çıktığı ve bu uyarıların çoğunlukla aynı tarife pozisyonlarında benzeri hususlardan kaynaklandığı anlaşılmıştır.

Bu kapsamda, Bölge Müdürlüğümüz bağlantı idarelerinde gerçekleştirilen işlemlere ilişkin olarak veri tabanı üzerinde yapılan incelemede; örneğin 2020 yılında 27.397 adet beyannamede (194.445 kalem) sistem beyan farklılığı ortaya çıktığı tespit edilmiş olup, bu sistem beyan farklılıklarının çoğunlukla aynı tarife pozisyonlarındaki benzeri hususlardan kaynaklandığı görülmüştür. (Örneğin, 2020 yılında 3926.90 tarife alt pozisyonunda 13.647 adet kalemde sistem beyan farkı ortaya çıktığı tespit edilmiştir.)

Bahse konu sistem-beyan farkının bu denli yüksek sayıda ve tekrar eden işlemlerde ortaya çıkmasının sebebinin tespitine yönelik, örnek olarak belirlenen 3926.90 tarife alt pozisyonu çerçevesinde, yapılan inceleme neticesinde;

– İlgili olduğu dönemde söz konusu tarife alt pozisyonunda İthalatta Haksız Rekabetin Önlenmesine İlişkin (Tebliğ No; 2014/39) kapsamında “yalnızca dokuma brandalarda” ve İthalatta Haksız Rekabetin Önlenmesine İlişkin (Tebliğ No: 2020/20) kapsamında ise “yalnızca plastikten mamul emzik, biberon ve diğer bebek beslenme, emzirme ve bakım ürünlerinde” dampinge karşı vergi uygulandığı,

– Beyan aşamasında beyana konu eşyanın 3926.90 tarife alt pozisyonunda olmakla birlikte dampinge karşı vergi uygulanan eşyalardan olmadığı gerekçesiyle BİLGE sistemi tarafında an referans mahiyetinde gösterilen dampinge karşı verginin, sistemin hesapladığı vergiler ile beyan edilen vergiler arasındaki farklılığın önlenebilmesini teminen beyan sahibince silme işlemi yapılarak işlemlere devam edildiği, bu durumun da BİLGE sistemine sistem-beyan farkı olarak yansıdığı,

Anlaşılmıştır.

Malumları olduğu üzere, beyan aşamasında beyana konu eşyanın söz konusu GTÎP’e uygulanan vergi veya ticaret politikası önlemlerinden birine tabi olmadığı durumlarda, BİLGE sisterminde buna uygun muafiyet konu seçilerek işlem yapılması gerekmekte olup, bu durumda sistem tarafından hesaplanan vergiler ile beyan edilen vergiler arasında herhangi bir fark oluşmamaktadır.

Aşağıdaki görsellerde görüleceği üzere 3926.90 tarife alt pozisyonunda yer alan eşyaya ilişkin;

-Görsel 1’de ilgili beyannamede Bilge Sistemi kalem ekranında DKVMF Muafiyet kodunun seçildiği durumda Vergi ve Dokümanlar ekranında sistem tarafından dampinge karşı vergimin refere edilmediği;

GÖRSEL-1

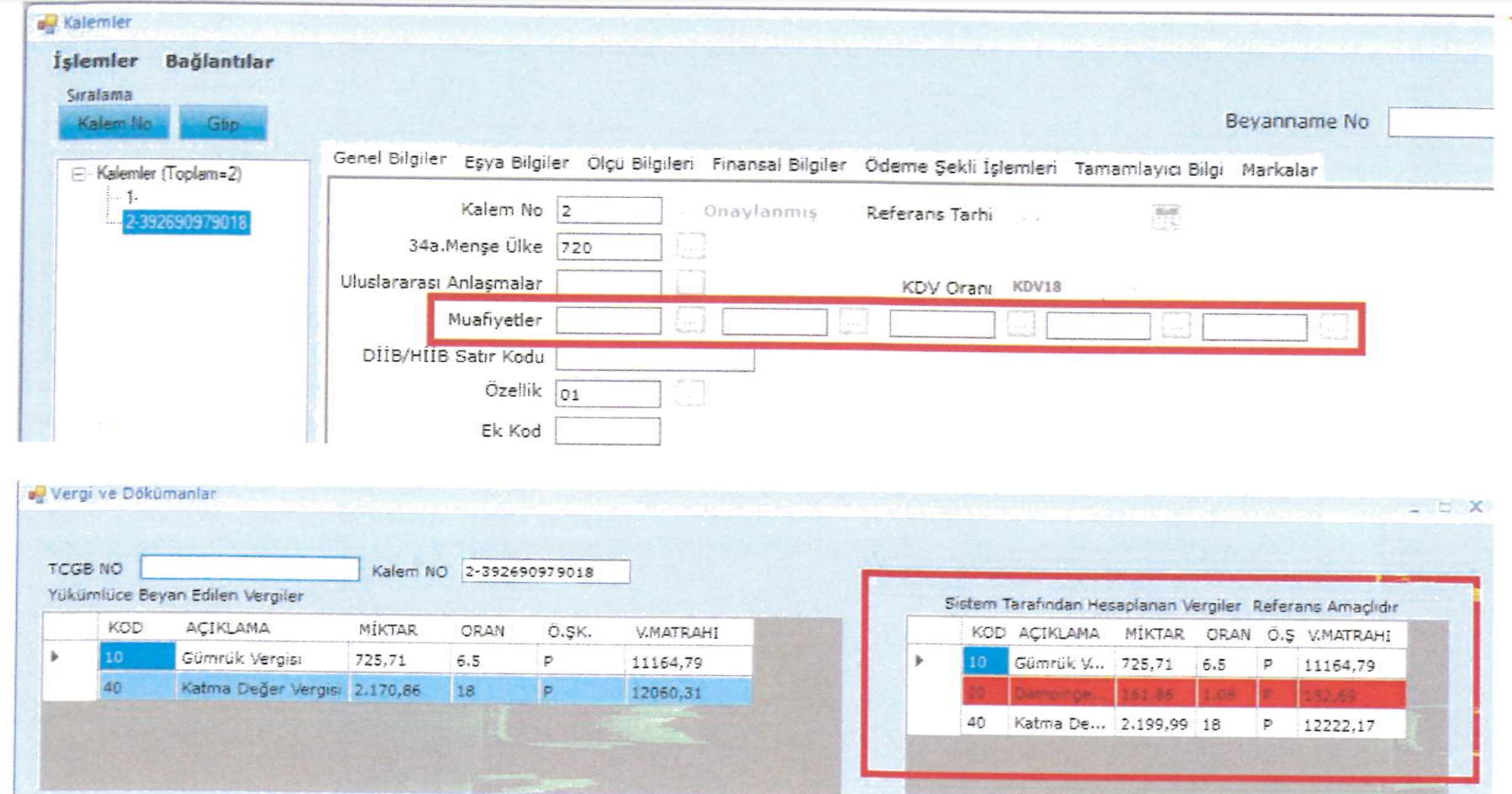

- Bu karşın, Görsel 2’de Bilge Sistemi kalem ekranında DKVMF Muafiyet kodu seçilmediği durumda Vergi ve Dokümanlar ekranında sistem tarafından refere edilen dampinge karşı verginin beyan sahibince silme işlemine tabi tutulduğu ve bunun sonucunda da Sistem Tarafından Hesaplanan Vergiler kısmında söz konusu verginin kırmızı renk ile yandığı diğer bir ifadeyle sistem-beyan farkı oluştuğu görülmüştür.

GÖRSEL 2

Bölge Müdürlüğümüzce yapılan incelemede, benzeri durumların muhtelif GTİP’lerder dampinge karşı vergi yanında, özel tüketim vergisi (ÖTV) ve TRT Bandrolü vb. diğer vergi türlerinde de mevcut olduğu görülmüştür.

Bu itibarla, beyan konusu eşyanın niteliği gereği ilgili mevzuatında, GTİP kapsamı eşyanın tamamı için değil de, “yalnız”, ”hariç” gibi tanımlamalarla nitelikleri belirlenen eşya bazında uygulandığı durumlarda, sistem tarafından hesaplanan verginin silinmeyerek mutlak suretle ilgili muafiyet kodunun kullanılması hususunda Derneğiniz üyelerine gerekli bilgilendirmenin yapılması hususunda bilgi ve gereğini rica ederim.

Hayrettin YILDIRIM

Bölge Müdürü

İstanbul Gümrük ve Dış Ticaret Bölge Müdürlüğü İçin Tıklayınız.

Mevzuatlara Dönmek İçin Tıklayınız.

Uzmanlarımız Tarafından Hazırlanan Bu Çalışmalarda Verilen Bilgilerden Dolayı Şirketimizin Yasal Sorumluluğu Bulunmamaktadır. Belirli Bir Konuya İlişkin Olarak İlgili Danışmana Başvurulması Tavsiye Edilmektedir.